Tulojen standardi määritelmä tekee rikkaiden tuloista näkymättömiä.

Jos asuntosi tai osakeportfoliosi arvo nousee vuosikymmenen tai kolme, oletko saanut ”tuloa”? Se hitto soikoon tuntuu tulolta. Se kasvattaa omistustesi suuruutta ja nettoarvoasi. Se on uutta rahaa taskuusi jonka voit käyttää nyt tai eläkkeellä ollessasi. (Ehkä joudut myymään omistuksia tai ottamaan lainaa niitä vastaan. Mitä väliä?) Miten se ei olisi tuloa?

Mutta taloustieteessä — itseasiassa kansantalouden tilinpidon kovassa ytimessä — pääomatulot eivät ole tuloa. Ja ne eivät kasvata ”säästämistä”. Niiden kasvu on täysin näkymätöntä suurelle osalle taloustieteen työsarkaa (sekä empiiristä että teoreettista) joka rakentuu palkkatulon ja säästämisen käsitteille ja mittareille.

Jopa Piketty ja kumppanit, jotka tärkeällä tavalla ottavat pääomatulot mukaan tulotietoihin, eivät ota niitä mukaan teoriaansa tuloista ja säästämisestä. Yllämainittu suurin osa modernista rahateoriasta (MMT), huolimatta (tai ehkäpä sen takia?) ryhmän tiukasta kirjanpitopohjaisesta lähestymistavasta.

Tähän on olemassa historiallinen syy: kun Franklin Roosevelt pyysi Simon Kuznetsia ja kohorttiaan luomaan kansantalouden tulo- ja tuotantotilit (National Income and Product Accounts, NIPA) 1930-luvulla, heillä ei ollut kykyä mitata tai estimoida ihmisten varoja, nettoarvoa, tai ”vaurautta”. (NIPAlla ei ollut tasetta, eikä ole edelleenkään. Pääomatulot eivät ole olemassa, eivätkä ne voi olla olemassa NIPAssa.) Joten he rakensivat epätäydellisen tilinpitorakenteen jota he kutsuivat ”Tuloiksi” ja ”Säästämisasteeksi” jotka he voisivat estimoida perustuen mitattaviin virtoihin tilikaudella.

Ne epätäydelliset rakennelmat laahustavat nykypäivänä FEDin tulovirta-matriisissa (Flow of Funds). Se on suljettu kirjanpitojärjestelmä joka on suljettu ainoastaan jotta se tasaisi keinotekoisen ja epätäydellisen ”Säästämisasteen” (joka perustuu epätäydelliseen määritelmään tuloista). Tulovirta ei summaudu nettoarvon muutoksen määrään — siihen joka taseessa menee ”tasan”. Koska pääomatulot puuttuvat.*

Teoria: Oikeutus on että tulot ovat maksuja ”tuotannontekijöille” — työvoimalle, pääomalle, luonnonvaroille jne. Mutta mieti sitä: kun olemassaolevat omaisuuserien markkinat nousevat, silloin markkinat silmäilevät aikaisemmin luotuja omaisuuseriä ja ”tajuavat” että ne ovat arvokkaampia kuin silloin kun ne tuotettiin ja myytiin. Joten pääomatulot toimittavat tuloja tuotannosta — aikaisempien kausien tuotannosta.

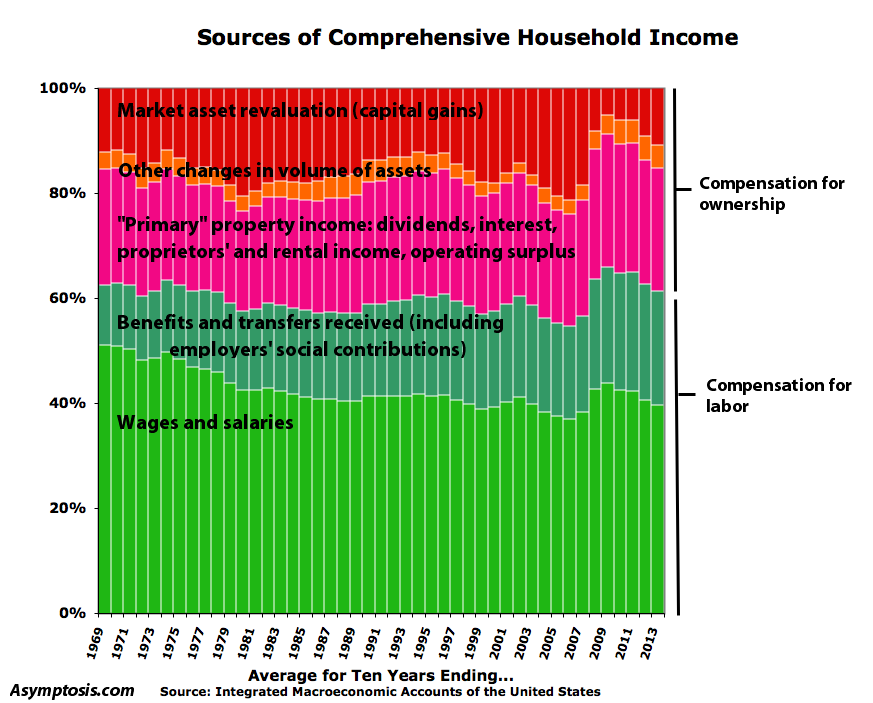

Data: Pääomatulot käsittävät 15-25% laajasta kotitalouksien tulojen määritelmästä (se vaihtelee vuosittain).

Estimaattien jakauma vaihtelee, mutta jotkut ovat silmiinpistäviä: niinkin paljon kuin 96% pääomatuloista saattaa mennä niille jotka saavat enemän kuin miljoona dollaria vuodessa.

Vuonna 2011 huipulla oleva 1% USA:n parhaiten tienaavista (mediaanitulo, $1,4 miljoonaa) sai 36% tuloistaan pääomatuloina — jotka kaikki ovat näkymättömiä tavalliselle ”tulojen” mittaamiselle. Tämä on vain realisoituneet pääomatulot, tottakai, ja se jättää huomiotta saadut tulot $20 biljoonaa+ näkymättöminä omaisuuserinä jotka pidetään mm. veroparatiiseissa.

Politiikka: tekemällä pääomatuloista suurimmaksi osaksi näkymättömiä kansantalouden tilinpidolle, nämä epätäydelliset tulo- ja säästötoimenpiteet tekevät näistä tulovirroista suurimmaksi osaksi näkymättömiä ekonomisteille, ja täten myös poliitikoille, ja koko poliittiselle keskustelulle eriarvoisuudesta ja tulonjaosta.

On pirun vaikea ymmärtää kuinka palkkatulot ja säästäminen toimivat taloudessa jos jätät ottamatta huomioon 15-25% kotitalouksien tuloista ja säästöistä.

Se ei ole vaikeaa arvata kumpi ryhmä hyötyy enemmän epätäydellisestä keskustelusta.

*Kirjanpitäjille: Tulovirtamatriisi (The Flow of Funds Matrix , sivut 1 ja 2 FEDin vuosineljännesraportista Z.1 report) jättävät huomiotta tilit revalvoinnissa ja muutokset muissa volyymeissa (Revaluation and Other Changes in Volume accounts), jotka löydät Z.1:n taulukosta S.3.a ja USA:n integroidusta makrotaloustilistä (the IMAs) — jotka molemmat perustuvat moderniin kansainväliseen kansantalouden tilinpidon (System of National Accounts, SNAs) järjestelmään.

Selitykset tästä läpikotaisesta market-to-market pääomat mukaan ottavasta kirjanpitotavasta löytyvät tästä linkistä. Haig-Simonsista on keskustelua myös Godleyn ja Lavoien Monetary Economicsissa.

Kirjoittanut Steve Roth

Lähde: Evonomics